お金は寝かせてふやす

記事内に商品プロモーションを含む場合があります

先日さわかみ投信の勉強会に参加したあと、また本を読み始めた。

お金は寝かせて増やしなさいという本です。

これによるとインデックス投信が最強とある。

私もそうだろうなと思うのだが、実際私が持ってるのが直販の独立系ファンドばかり。

さわかみ投信

セゾン投信

ひふみプラス

どんだけアクティブが好きなの?私。

(セゾンはバンガードと資産形成の達人を半分ずつです)

私は運用している方が、こういう考えで投資をしているんだ、という確固たる信念があるから応援したくなるのですよね。

さすがにiDeCoは債権と国内インデックス投信とリートにしていますが・・。

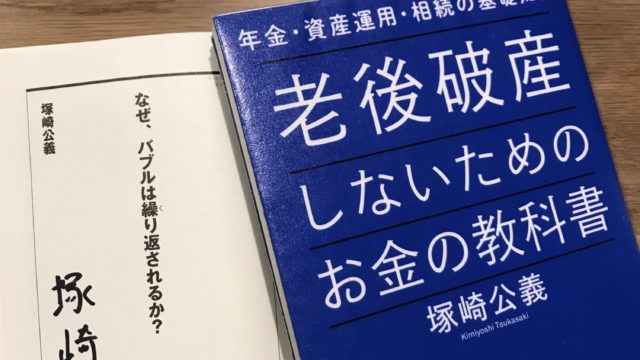

この本の中で、生活費を半年から一年分現金で用意しておくのがいい、投資はそれから、という話がありました。

これは私も賛成です。

だって投資信託のお金を現金化しようと思ったら、平時の時でも1週間かかりますよね。

まして地震など災害が起こった時は、ATMが使える状況なのか、引き出すカードを持った状態で逃げているのか、わからない。

キャッシュレスで過ごすのが若干怖い。停電になったら〇〇ペイは使えるの?

私のアップルウォッチは充電しても1日しか持たないし。

普段は電車に乗るときの改札や、スポーツクラブでのコーチ代をアップルウォッチで払っているが、停電と電池切れは怖い。

地震の際、通帳がなくてもゆうちょは20万まで降ろせるとありましたがホントでしょうか。

何にせよ、現金はゆうちょに入れておき、資産形成として投資信託にトライしてもいいのでは。

追記:Twitterにブログをシェアしたところ、著者の水瀬さんから読んでくれてありがとうございます、とツィートが来てテンション上がっています(笑)

嬉しいですね。

スポンサーリンク