とってもやさしいお金のふやし方

竹川美奈子さんの『とってもやさしいお金のふやし方』を読みました。

私が一番初めに竹川さんを知ったのは、勝間和代さんの『お金の学校』という本の中で、勝間さんと竹川さんが対談した内容を読んだから。

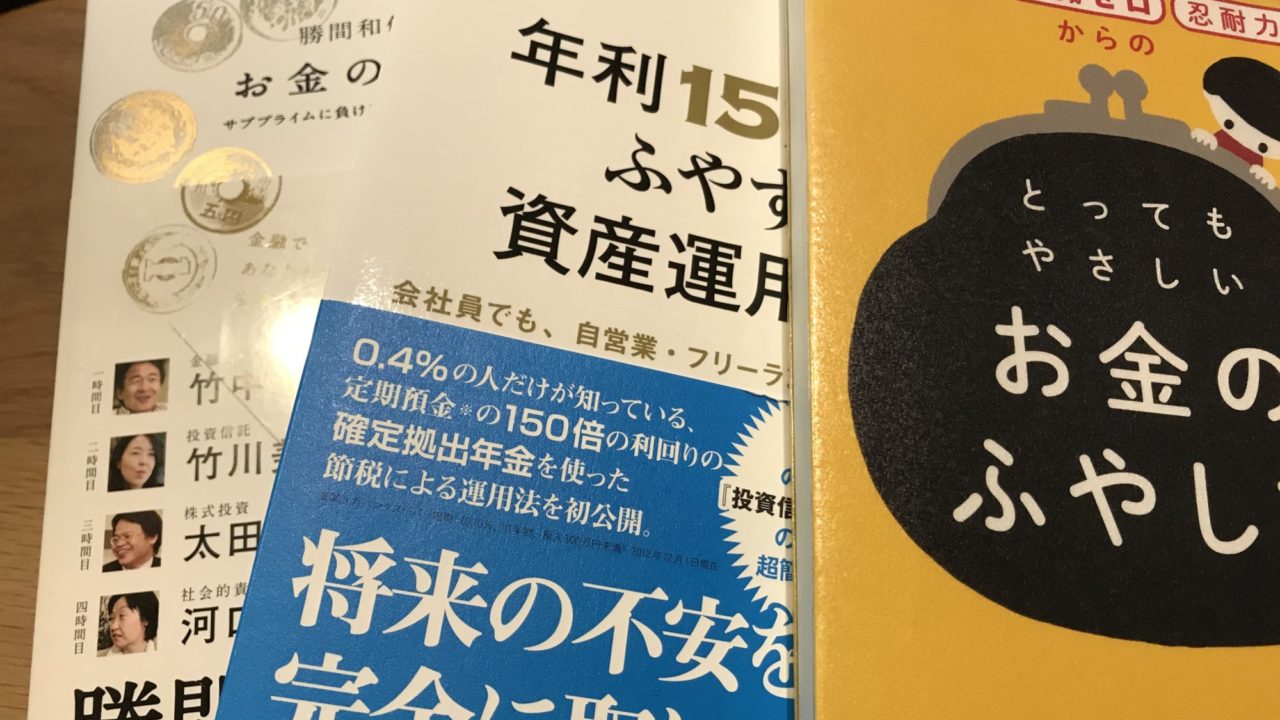

その後、竹川さんの『年利15%でふやす資産運用術』

という本を読みました。

確か年利15%ってどういうこと??と思って手に取ったと記憶しています。

中身は個人型DCの話。

これで確定拠出型年金を理解しました。

とってもやさしいお金のふやし方

本では、以下の5つを主に紹介しています。

- お金は3ステップで考える

- 継続しやすいシステムを作る

- 投資用のポケットを加える

- 有利な制度は積極的に活用する

- 記録・定点観測する

お金は3ステップで考える

お金のことを考えるときは三角形で考えましょう。

- 三角形の土台である、国からの給付公的保障をベースに

- 会社からの給付、企業内保障を調べて

- 最後に足りない分を自分で準備する

という順番だそうです。

もしも、大黒柱の方が亡くなったらどうなるかを考える際に、

まず公的保障である遺族年金、そして会社から出る退職金や弔慰金、それでも足りない分は保険でカバーすればいいという風に理解できると思います。

継続しやすいシステムを作る

とにかく先送りしない!

余裕が出来たらと言ってたら貯金なんか一生出来ない!!

私は就職したときの最初のお給料は9万円でした(涙)

それでも、残業手当がついた月から、残業手当分はそっくりそのまま引き出し、別口座に入れました。それが貯金の始まりでした。

残業手当をあてにしないように、手当は無いものとしてよけたんですよ。

これは手動なので、いつかくじけます(笑)

なので、積立を始めました。

給料日に自動天引きに設定しました。

スタートは月5000円くらいだったと思います。

投資用のポケットを加える

『お金の学校』でも、口座を4つに分けてお金を管理する方法が紹介されています。

生活用、プール用、貯蓄用、投資用です。

家賃などの引き落とし用の生活用口座

生活費の6か月分を貯める貯蓄用口座

冠婚葬祭や家電が壊れたとき用のプール用口座

そして積み立て投資をする口座です。

有利な制度は積極的に活用する

非課税の口座、iDeCoやNISAを活用しましょう。

この制度を積み立て投資の口座に利用するということです。

利益が出ても税金がかからないからです。

記録・定点観測する

お金の管理シートをつけましょう。

私はマネーフォワードというアプリで管理していますが、ノートでも何でもいいと思います。1か月に1回、半年に1回、1年に1回と日を決めて、資産を書きだすと、たまったかどうかが実感できそうですね。

10万円借りても1ヶ月後の利息はたった1500円

これって安いと思います?

1か月で1.5%の利息ということは、12か月で18%ですよ!知らないって恐ろしいこと。

このようなちょっとしたコラムも載っているこの本は、文字通りとってもやさしい本なのでおすすめです。

SBI証券もおすすめ↓↓

Kindle本出しました。