2000万円で検索かけたら、金融庁の記事だらけ

ついにお役所が年金が足りないと言い出した

驚きの記事でした。

厚労省が言うならまだしも、なんで金融庁が年金をネタに投資しろと言うのだろう?

金融審議会 「市場ワーキング・グループ」報告書 の公表について

という資料が6月3日に出されたようですね。

金融庁のHPにアクセスしてよく読みました。

書き方が本当に役所っぽくて面白かった。人口統計や、現役中に投資をしていたかどうかのアンケート調査、このままでは老後の資金が足りなくなるということでiDeCoとつみたてNISAを推奨し、自助努力が必要ですよ~と書いてありました。

2000万なんて用意できない。どうしよう。と普通なら慌てるところです。

しかし、この資料の中で薦められていた、iDeCoとつみたてNISAで作ることは可能。

ただし、これらは老後の生活資金として絶対手をつけないことを心に誓わないとダメでしょうね。

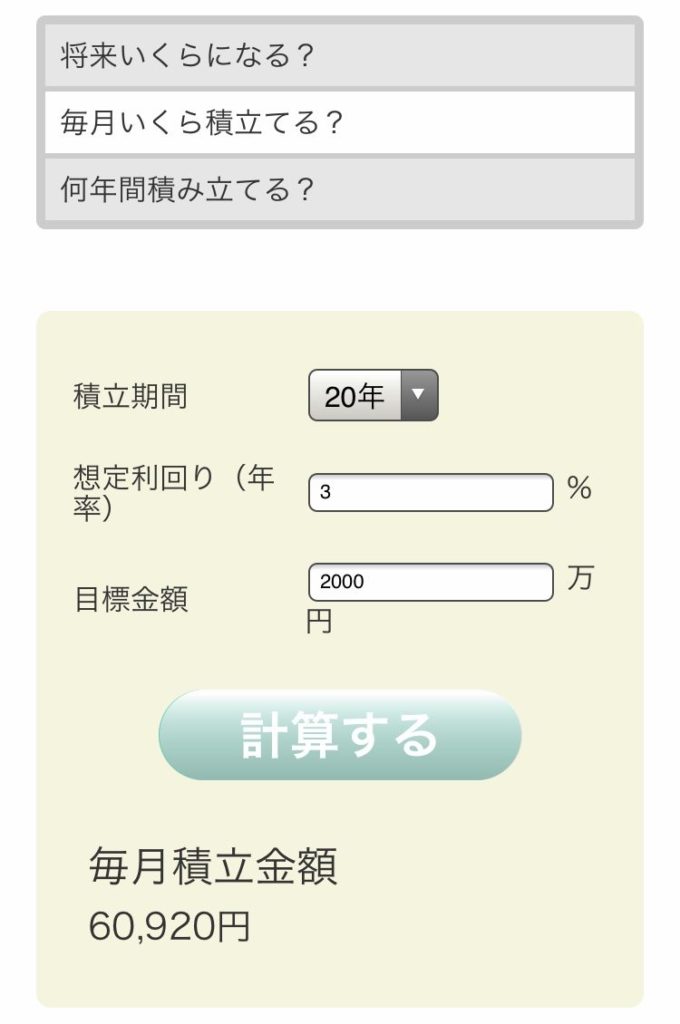

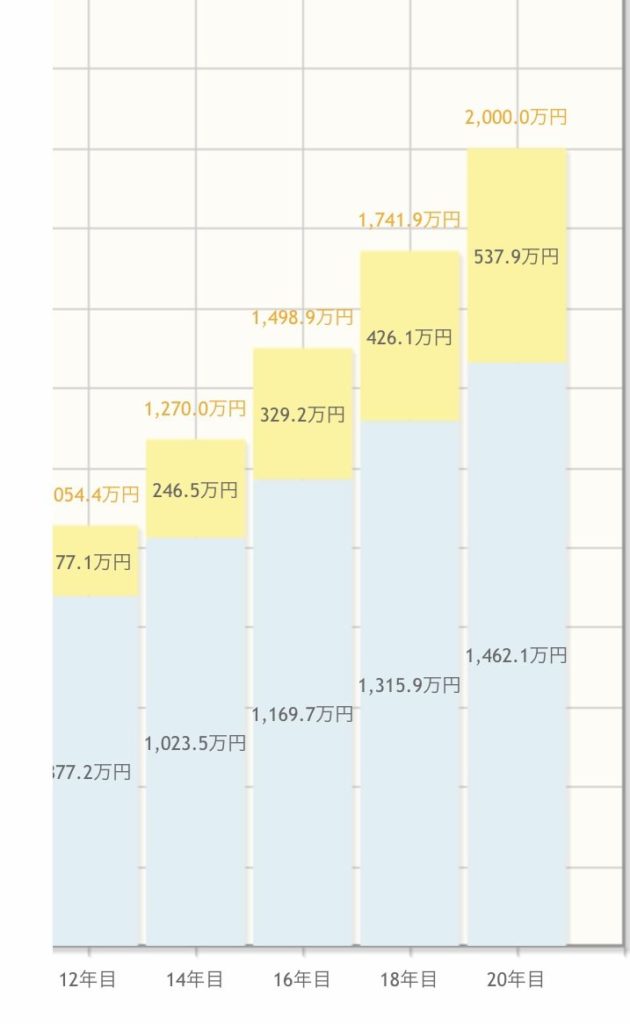

では具体的にいったい毎月いくら積み立てれば2000万円になるのか

シミュレーションが金融庁のHPにありました。よほど投資させたいのだろうな(笑)。

目標2000万を3%で運用して積み立てするには毎月いくら?

6万ずつ20年3%で投資すると2000万円になるそう。

元本が1462万、利益が537万です。

6万はちょっときついかな。お若いなら積み立て期間を30年にしても。月35000円くらいで到達します。時間が味方しますね。

目標額設定からの毎月額も出せるし、月いくら積み立てられるかでどれだけ増えるのかも可視化できます。

しばらく入力して遊んでました。しかし絶対このシミュレーション通りになるとは限らないのでよく考えて投資しましょう。

でもこの他に、子供の教育費や耐久消費財の購入、家、車と大きな買い物かしたいとなると、真剣にママも働き続けないと無理だろうな。

- 教育費はジュニアNISAで児童手当やお年玉で積み立てをする

- 住宅財形で頭金を貯める

- 車、家具用の積み立てを別にする(またはボーナスはまるまる貯金)

など、工夫するくらいでもずいぶん違うでしょうね。

今はネットでいくらでも調べられる時代。煽りに負けず(笑)勉強しましょう。